摘要:近日,中商情报局(以下简称“研究院”)发布《2022年中国定制家具产业链全景图上中下游市场预测分析报告》表示,2020年新冠疫情爆发,在生产端和定制端对定制家居行业造成一定的冲击,市场规模会有所下降,但疫情过去之后,定制家居行业有望持续重回高速增长赛道。

定制家居已成为家居行业新的经济增长点。

近日,中商情报局(以下简称“研究院”)发布《2022年中国定制家具产业链全景图上中下游市场预测分析报告》表示,2020年新冠疫情爆发,在生产端和定制端对定制家居行业造成一定的冲击,市场规模会有所下降,但疫情过去之后,定制家居行业有望持续重回高速增长赛道。

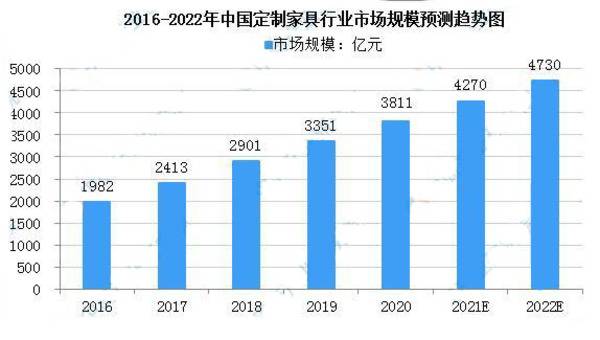

研究院预测,2022年中国定制家具市场规模达4730亿元。

近年来,定制家具行业已步入快速成长的发展阶段。2018年,定制家具市场规模约为2901亿元,较上年同比增长20.22%;近7年来,定制家具市场规模增速始终保持在20%以上。

研究院预计,2022年中国定制家具市场规模达4730亿元;2022年中国定制橱柜市场规模将达1389亿元。

数据来源:中商产业研究院整理

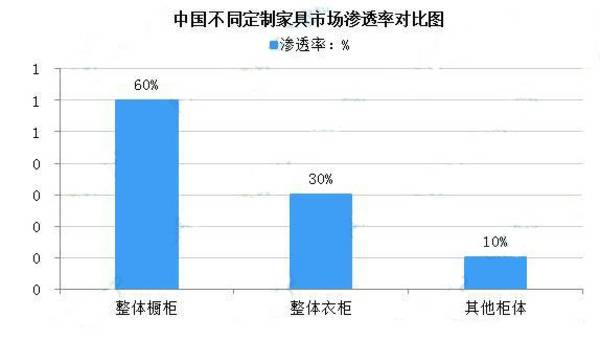

分品类来看,由于发展时间、市场接受度不同,渗透率有所差异,其中起步较早的整体橱柜行业。

橱柜行业在初期提供的是成品橱柜,近几年消费者个性化定制的需求催生了定制橱柜的产生,市场上的品牌竞争就由过去的传统成品橱柜品牌市场竞争演变成了现在的成品橱柜和定制橱柜的品牌竞争,定制橱柜越来受到消费者青睐,成品橱柜的市场在不断被压缩。

目前定制橱柜渗透率在60%左右;定制衣柜近几年随着市场认可度的快速提升,渗透率目前达到30%左右;而其他柜体目前尚处于导入期,渗透率不足10%。

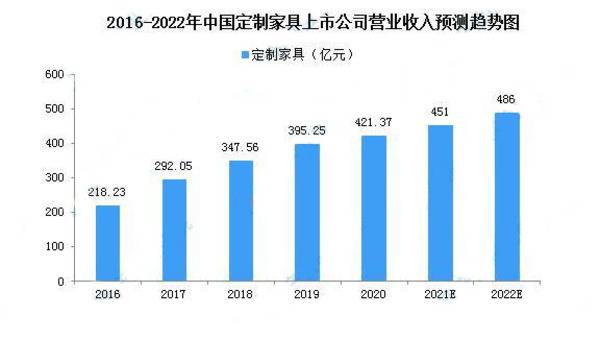

报告披露,2020年,定制家居九大上市公司的营业收入合计为421.37亿元,同比增长6.61%。

2016—2020年,九大定制家居上市公司的营业收入复合增长率为17.88%。(注:定制家居上市公司分别为欧派家居、索菲亚、尚品宅配、志邦家居、好莱客、金牌橱柜、皮阿诺、我乐家居和顶固集创)

随着越来越多的定制家居品牌公司成功上市,定制家居行业已进入渠道、品类、产能快速扩张时期,行业竞争加剧,同时该细分行业的高成长性、优质盈利性吸引了上游企业、成品家具企业的进入,销售渠道被多元化截流,行业增速有所放缓。

企业生产技术的提高和居民家具消费理念的成熟,也让定制家居范围逐步拓展到厨房、卧室、书房、客厅等全屋领域,涵盖橱柜、衣柜、木门、卫浴等众多家具品类。

为迎合市场消费趋势变化,定制家居品牌商纷纷通过自建或收购的方式发展其他品类,如欧派家居在橱柜和衣柜业务基础上,延伸至木门、卫浴等产品;索菲亚在衣柜基础上,进军橱柜和木门等领域。

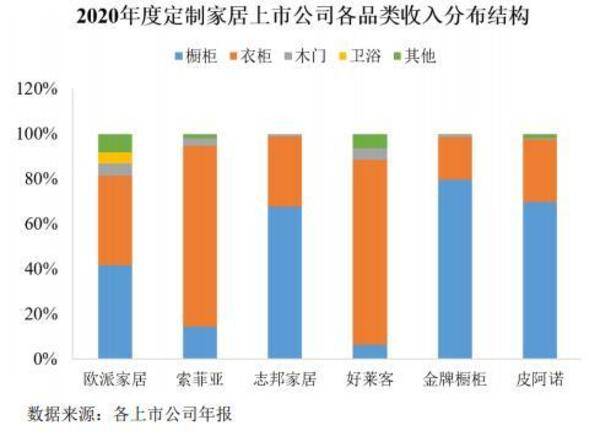

2020年度定制家居主要上市公司各品类收入分布结构如下图所示:

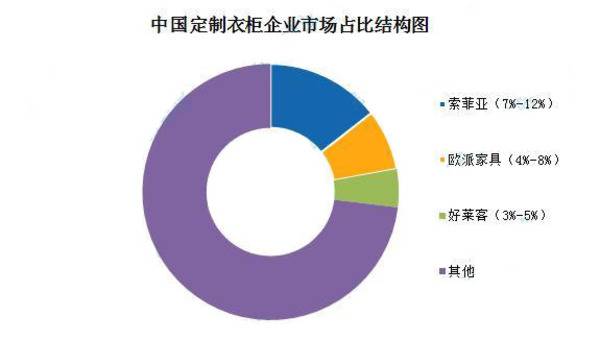

目前,行业阵营中,索菲亚、欧派家居分别在在衣柜领域市占率最高,均为各自的传统优势产品。索菲亚市场占有率大致在7%-12%的区间内,而欧派家具则略输一筹,市场占有率大致在4%-8%区间内。