摘要:近三年,智能家居作为精装市场的新起之秀,其配置率不断增长。2021年精装修市场智能家居新开盘项目3036个,配套规模254.7万套,其中智能家居系统、智能门锁、智能开关、智能坐便器四大部品均呈现逆势增长。

相关人士预测,2022年智能家居配置率将进一步提升。

2021年开启了中国房地产市场真正意义上的“房住不炒”元年,精装修市场智能家居产品配置率呈连年增长态势。

据奥维云网(AVC)监测数据显示,2021年中国房地产精装修市场新开盘项目3489个,同比下滑6.8%,市场规模286.1万套,同比下滑12.1%。

近三年,智能家居作为精装市场的新起之秀,其配置率不断增长。2021年精装修市场智能家居新开盘项目3036个,配套规模254.7万套,其中智能家居系统、智能门锁、智能开关、智能坐便器四大部品均呈现逆势增长。

2021年智能家居产品特征

总体上,目前房地产精装修市场智能家居主流产品包括智能门锁、智能安防、智能坐便器、智能家居系统、智能开关、智能窗帘、智能灯光、智能晾衣架等。

近两年,房地产行业一直处于低气压状态,但在精装市场中,智能家居配套逐步提升,2021年智能家居配置率达89%,较去年提升4.8个百分点。

各主要部品中,智能门锁、智能安防配套规模超过210万套,配置率超74%,智能开关、智能坐便器、智能家居系统、智能晾衣架、智能窗帘等部品配套规模均逆势高增,增速超过10%,智能花洒增长两倍之多。

智能家居系统:逆势高增,成为行业新风向

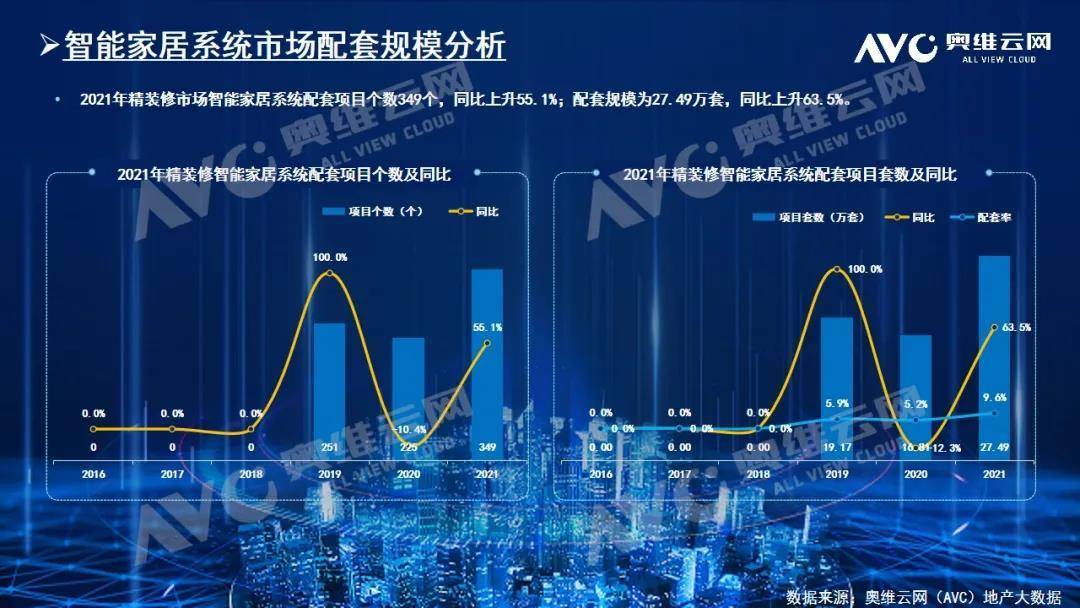

2021年精装修市场智能家居系统配套规模27.5万套,同比上升63.5%,配置率为9.6%,较去年提升4.4个百分点。

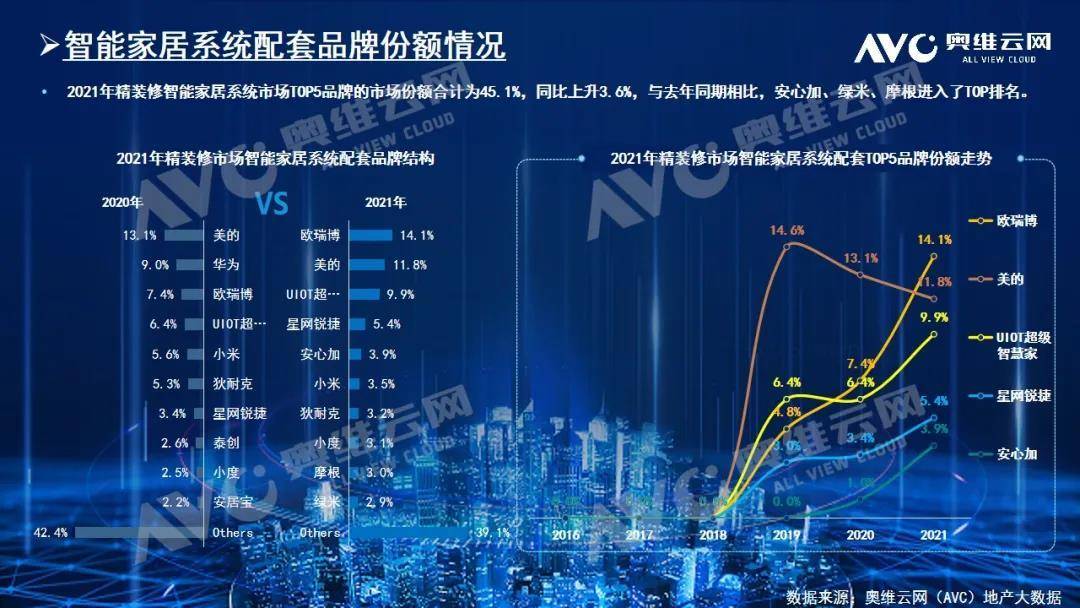

从品牌竞争来看,TOP10品牌份额为60.9%,其中欧瑞博2021年在工程端持续发力,市场占比14.1%,跃居市场首位,其次为美的、UIOT超级智慧家。

从开发商需求分析,50强开发商需求为主,市场份额为63.4%,碧桂园、美地置业、保利发展位居前三,万科、旭辉集团、中海地产紧随其后。从城市分布来看,成都、南京、广州配套领先,合计份额占比超20%,惠州、南京、杭州等城市出现10倍以上指数级增长。

智能门锁:智能家居的入门级产品,逐年稳定增长

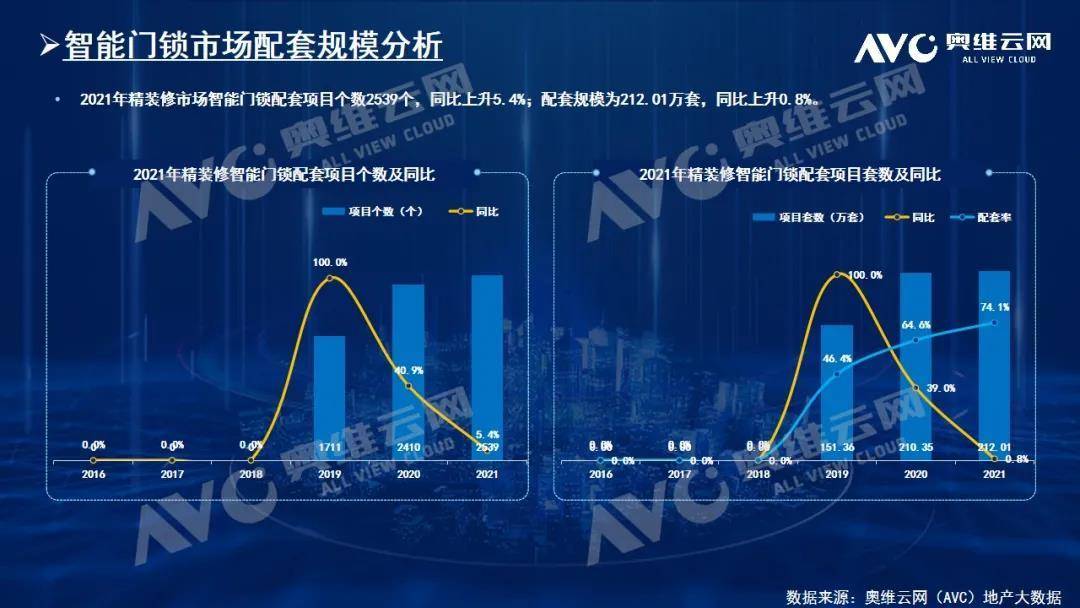

2021年精装修市场智能门锁配套规模212万套,同比增长0.8%,配置率为74.1%,较2020年上升9.5个百分点。

从品牌竞争来看,TOP10品牌份额为61.6%,较去年提升5.3%,其中坚朗海贝斯、凯迪仕稳居TOP2,安心加、亚太天能、零匙等品牌份额均有所提升。

从开发商需求分析,50强开发商市场份额占比超6成,其中碧桂园、万科、保利发展位居TOP3。重点城市分布方面,华东市场仍为主力,份额近40%,华南区同比增长18.3%,表现突出;单个城市来看,广州、南京、杭州为智能门锁配套TOP3城市,配置率均已超过85%。

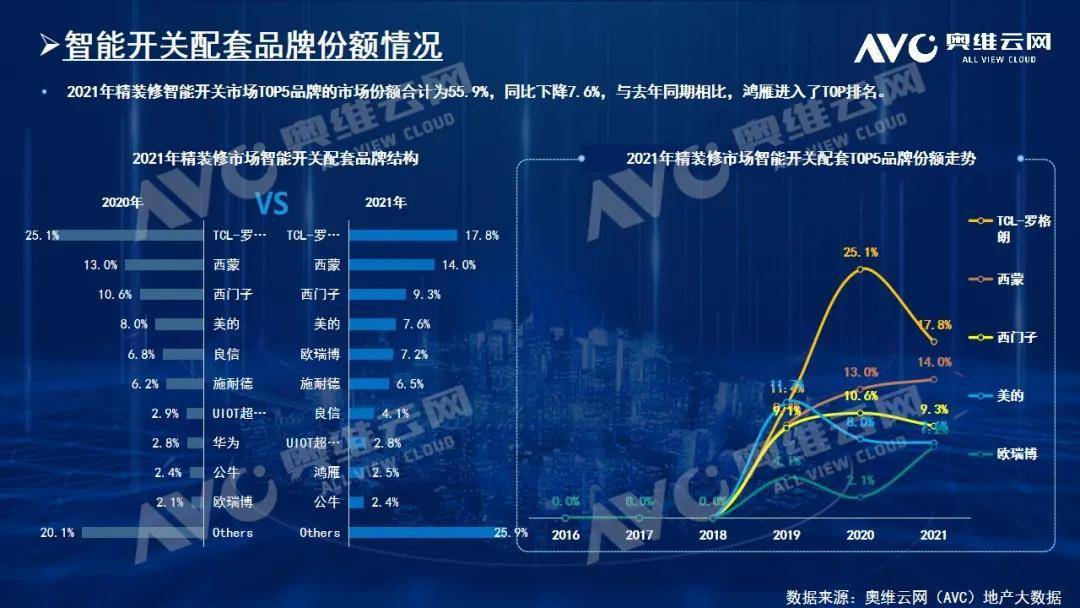

智能开关:稳定增长态势,竞争愈发激烈

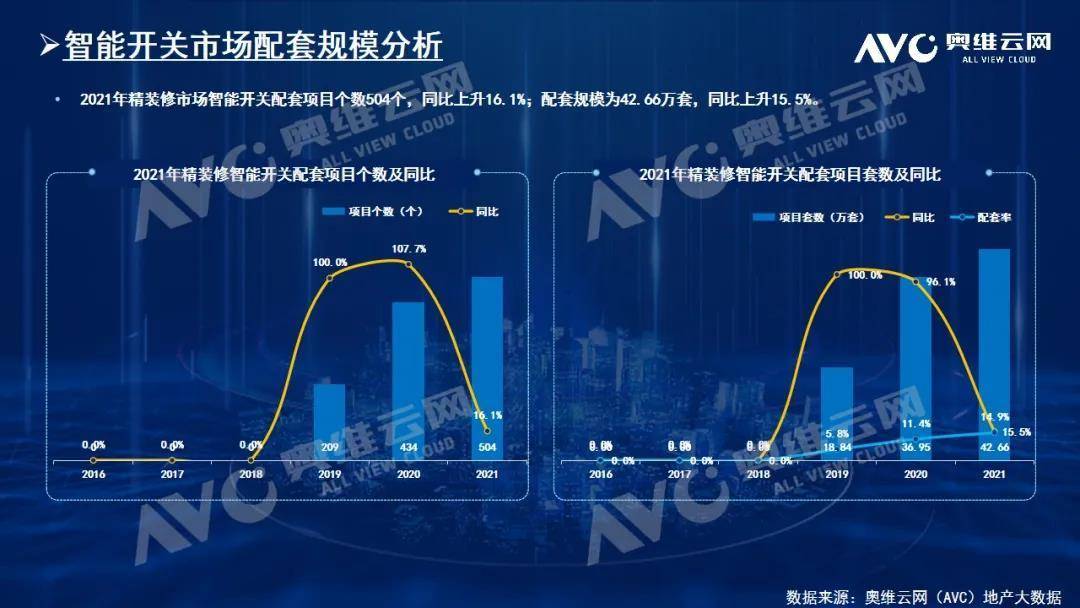

2021年精装修市场智能开关配套规模42.7万套,同比增长15.5%,配置率为14.9%,较2020年上升3.5个百分点,整体呈稳定增长之势。

从品牌竞争来看,TOP10品牌份额为74.1%,较去年下降5.8个百分点,品牌竞争激烈,具体来看,TCL-罗格朗、西蒙、西门子、美的稳居前四,欧瑞博份额提升至7.2%,闯进TOP5,施耐德、良信等品牌紧随其后。

从开发商需求分析,50强开发商市场占比近65%,万科、碧桂园配套领先,其次为美的置业、融创中国、保利发展。从城市分布分析,广州、成都、西安智能开关配套规模领先,分别为2.6万套、2万套、1.9万套。

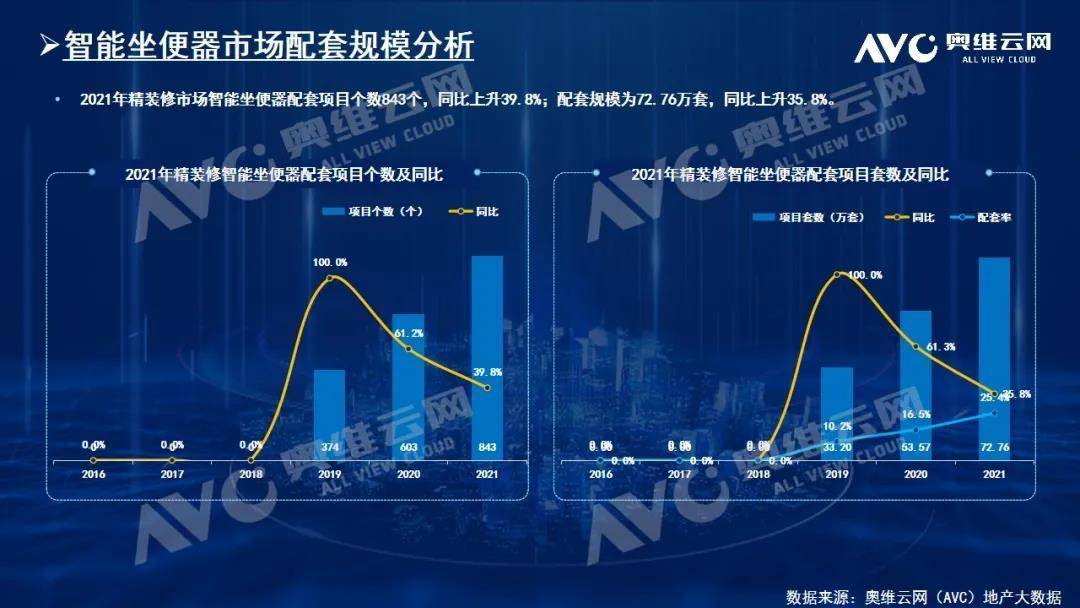

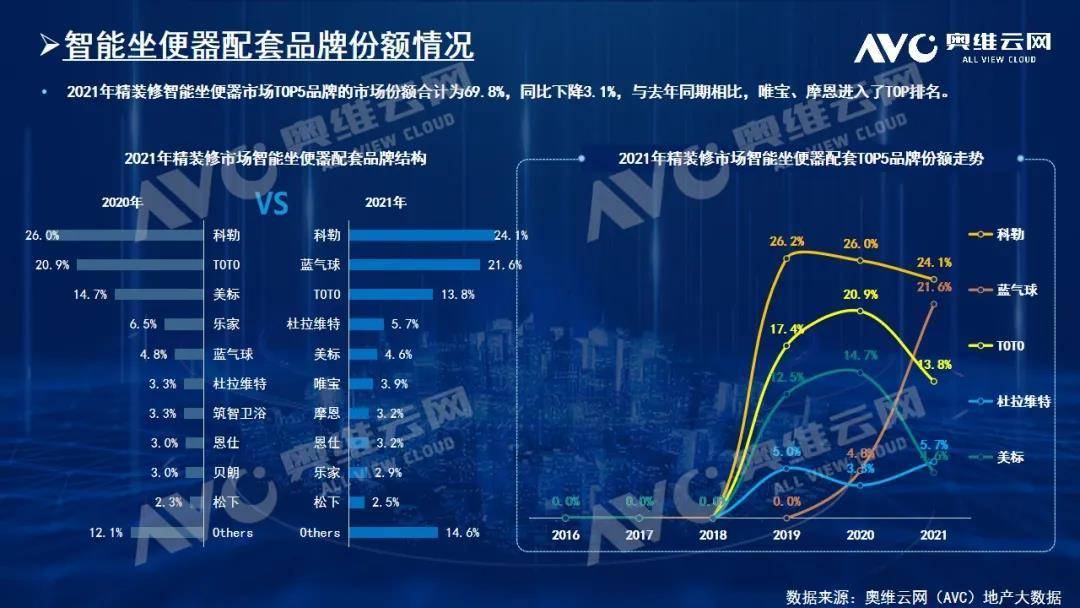

智能坐便器:引领卫浴智能化升级,需求持续高增

随着消费不断升级,品质家居逐渐成人们家装首选,卫浴空间智能化升级已经成为市场新需求,尤其是智能坐便器,俨然已成为智能卫浴的主要入口。2021年精装修市场智能坐便器配套规模72.7万套,较2020年增长35.8%,配置率达25.4%,上升8.9个百分点。

品牌竞争方面来看,智能坐便器TOP10品牌份额85.5%,其中科勒稳居市场首位,份额达24.1%,蓝气球及TOTO位居TOP2、TOP3之位。

从开发商需求分析,50强开发商配套规模53.3万套,市场份额超过7成,TOP3开发商分别是碧桂园、万科、中国恒大。从区域来看,华东区作为主力市场,配套规模26.3万套;重点城市中,广州、南京、武汉配套规模居前列,其中广州配套4.2万套,市场占比达5.8%。

2022年趋势预测,相关人士认为智能家居依然随着房地产市场大盘稳定增长,配置率将进一步提升,尤其是智能家居系统部品,市场潜力将被进一步激发。

智能门锁及智能安防作为入门级产品,将逐渐发展为精装房标配产品。

智能开关、智能灯光、智能窗帘等带动住房品质升级,智能坐便器、智能家电助力卫浴、厨房智能化发展,智能家居系统联动各智能部品,实现全屋智能新跨越,为开发商由“卖房子”向“卖品质”转变推波助澜。